Почему налоговая реформа в Украине так и не состоялась

Долгие годы Украина находится в ожидании налоговой реформы. Уже сложно подсчитать, сколько нововведений принималось за время независимости страны, еще сложнее - сколько ресурсов было направлено на разработку многочисленных законопроектов в сфере налогообложения. В последнее время каждый новый год знаменуется громкими заявлениями о налоговой реформе, на деле же налоговая реформа является не более, чем очередным изменением некоторых правил ведения налогового учета. Полноценной реформы в Украине так и не произошло.

В начале сентября мы снова получили слегка обновленный проект налогового кодекса, разработанный Министерством финансов. Документ содержит следующие основные изменения:

- возврат переплат плательщика НДС исключительно на счет в СЭА;

- увеличение срока регистрации налоговых накладных, с одновременным установлением штрафа за отсутствия такой регистрации;

- введение единого публичного реестра заявлений на бюджетное возмещение НДС;

- переподчинение налоговой милиции Минфину напрямую и ее переименование в финансовую полицию;

- введение новой системы налогообложения доходов от осуществления мелкой индивидуальной деятельности.

Да, законопроектом предусмотрены прогрессивные нормы о переходе ряда процессов налогового администрирования в электронное поле. Но, к сожалению, налоговой реформой эти изменения я назвать не могу.

Страна остро нуждается в комплексном пересмотре подхода к налогообложению и разработке налогового законодательства, которое бы соответствовало долговременной стратегии развития и было способно простимулировать такой необходимый сейчас экономический рост. Предыдущие попытки реформировать налоговую сферу были не слишком успешными, так как их авторы, исходили из сиюминутных тактических решений. Более того, частые, практически ежегодные, изменения налогового законодательства, сами по себе создают нестабильность для бизнеса и отпугивают инвесторов.

Как гражданин Украины, занимающийся профессиональной деятельностью в области налогообложения, я бы хотела видеть на столе у парламентариев проект совсем другой налоговой реформы.

Так какие налоговые изменения стране катастрофически нужны и почему?

Читайте также: Бюджет-2017: как обеспечить доходы в депрессивной экономике

1. Поддержка Research and Development Grands (НИОКР).

Известно, что производство в Украине устарело и мы давно нуждаемся в обновлении и модернизации производственных мощностей. Более того, в Украине достаточно собственных разработок, которые могли бы при поддержке государства принести пользу экономике. Предоставляя налоговые льготы\каникулы предприятиям для обновления производственных мощностей или разработки новых технологических решений, Украина могла бы стимулировать бизнес переходить на более прогрессивные технологии, повышать производительность существующих предприятий и уйти, наконец, от модели сырьевой экономики.

Этот инструмент уже десятилетиями существует практически во всех развитых экономиках и прекрасно проявил свою эффективность. Он входит в набор рекомендаций МВФ по инструментам стимулирования экономического роста. В Украине такого механизма нет, и, насколько мне известно, его внедрение даже не обсуждается.

Читайте также: Налоговый кодекс: незавершенная работа в стиле реализма

2. Стимулирование энергоэффективности и снижение энергетической зависимости страны

В условиях дефицита энергоресурсов, с которыми столкнулась Украина, этот вопрос должен бы стать первоочередным. Есть много примеров в разных странах, когда налоговая реформа подталкивала бизнесы использовать энергосберегающие технологии и возобновляемые источники энергии. Успешным примером такого стимулирования может служить Германия, где, по состоянию на конец 2014 года, доля производства электроэнергии из возобновляемых источников составляла более 30%, против 6.3% в 2000 году.

Мы знаем о различных программах, предусматривающих возмещение людям части затрат на покупку, например, электромобилей. Необходимость внедрения таких программ в Украине - очевидна. Но действенных налоговых преференций, которые бы стимулировали как бизнес, так и домохозяйства инвестировать в альтернативные энергосберегающие технологии не было.

Читайте также: Минфин о стипендиях: до конца 2016 года изменений не будет

3. Выход из тени малого и среднего бизнеса.

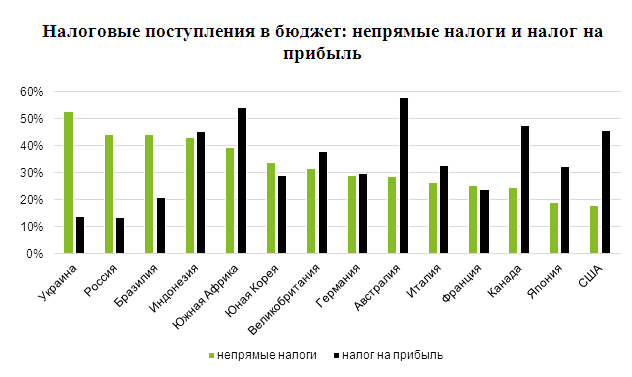

Среди льгот, которые в Украине есть, ежегодно продлеваются и даже расширяются - заметная доля приходится на малый и средний бизнес. Соглашусь, на первый взгляд, необходимая мера для поддержки и развития так называемого среднего класса. Но единый налог существует в нашей стране более пяти лет, и мы можем провести некий анализ того, насколько он эффективен. Я думаю, что результаты говорят сами за себя. Какого успеха мы добились в развитии малого и среднего бизнеса? Ответ очевиден. Вот пример - в 2014 году по сравнению с 2000 годом темпы регистрации новых физических лиц снизились почти в четыре раза, а юридических - более чем в два раза. Сегодня в странах ЕС доля малого бизнеса в создании ВВП составляет около 65%, в Украине этот показатель составляет 5-6%. А это значит, что существующая система налогообложения в Украине - малоэффективна. Более того, существующая система способствовала созданию некоего внутреннего офшора. Очень ограниченное количество предпринимателей на сегодня выдают товарно-кассовый чек. Соответственно, даже официально полученная зарплата, заплаченная за какой-либо товар или услугу без чека, уходит в теневую экономику. Эта сфера - огромный пласт, который нуждается в кардинальном реформировании.

4. Система законотворчества и принятия решений

Еще одна извечная проблема в Украине, об которую разбивались все налоговые инициативы, это забюрократизированность и неэффективность системы законотворчества. Ни одна из уже реализованных налоговых реформ в Украине не смогли это преодолеть.

Все реализованные налоговые реформы имеют общие черты, которые не позволили им стать успешными. Среди них - точечные изменения вместо комплексного подхода, игнорирование необходимых и назревших вопросов, недостаточная проработка норм ввиду сжатых сроков на подготовку и отсутствие последовательности. Одним из ярких примеров несистемной работы в этом направлении является несостоявшиеся попытки внедрения плана BEPS - мер по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения, разработанных и внедряемых в более 40 развитых стран мира. Были собраны специалисты самого высокого уровня, был набран быстрый темп, и меньше чем за месяц рабочая группа разработала законопроект. Но вот уже прошло три месяца с того момента, а документ так и не был подан на рассмотрение. А налоговая реформа, которую мы увидели сейчас, не упоминает ни норм о нулевом декларировании для физических лиц, ни о контролируемых иностранных компаниях, ни других инициатив, связанных с BEPS.

Таких примеров непоследовательного и непрозрачного подхода при очередном изменении налогового кодекса, и, как результат, впустую затраченных колоссальных ресурсов всей страны - много. Реализация очередной налоговой реформы в Украине, которая вместо ожидаемого улучшения инвестиционного климата в стране, принесет очередное недоумение украинского бизнеса и зарубежных инвесторов, которые все еще хотят работать в Украине в нынешних условиях, может оказаться непозволительной роскошью.

Подведя итог, надеюсь, что Украина наконец перестанет ограничиваться изменением отдельных положений налогового законодательства, в целом оставляя систему, которая действует еще с начала 2000-х годов и начнет проводить, наконец, комплексную, а главное последовательную политику в области налогообложения.

Виктория Чорновол, партнер налогово-юридического департамента компании Делойт в соавторстве с менеджером налогово-юридического департамента Делойт Василием Дроботом